집은 있는데 현금이 없다.

실제로 은퇴 세대 상당수는 자산 대부분이 부동산에 묶여 있다. 우리나라 은퇴 세대의 안타까운 현실이다.

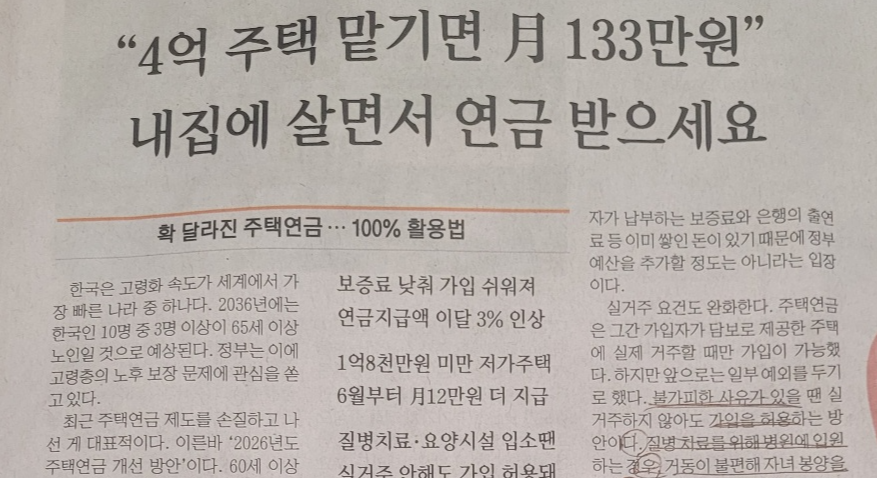

최근 금융당국이 발표한 2026년 최신 개정안 제도에서는 4억 원짜리 집 한 채만 있어도 평생 월 133만 원 수준의 현금 흐름을 만들 수 있다는 기사를 봤다.

게다가 이제는 요양원에 들어가도 연금이 끊기지 않는다고 한다. 얼마나 파격적인 조건인가.

2026년 최신 개정안을 반영한 주택연금의 실제 수령액과 가입조건을 쉽게 요약했다.

➡️1. 2026 주택연금조건 및 가입 기준

금융당국이 정한 핵심 주택연금 가입조건은 다음과 같다.

✔️나이 기준: 부부 중 1명이라도 만 55세 이상이어야 한다.

✔️주택 가격 기준: 보유 주택의 공시가격 12억 원 이하가 기준이다. (시세 기준 약 15~16억 원 선까지 가입이 가능하다.)

✔️다주택자 가입조건: 합산 공시가격이 12억 이하이면 가능하며, 초과 시 3년 이내에 1주택을 처분하는 조건으로 가입할 수 있다.

➡️2. 내 집이 4억이면? 주택연금 수령액 계산

정부가 발표한 이번 제도 개편으로 가입자들이 받게 될 주택연금 수령액은 기존 대비 평균 3.13% 인상되었다.

안정적인 노후 현금 흐름을 설계하기에 이전보다 더 유리해진 셈이다.

실제 수령액 (만 72세, 4억 주택 기준): 기존 월 129만 7,000원에서 월 133만 8,000원으로 인상되었다.

주택연금의 장점 중 하나는 한번 가입하면 월 수령액이 평생 유지된다는 점이다.

정확한 내 나이와 집값 기준의 금액은 주택금융공사의 주택연금계산기를 통해 10초 만에 간단히 조회가 가능하다.

☑️ 내 상황에 맞는 노후 크기를 눈으로 직접 확인하는 방법으로 모의 조회 실전 동선을 짜보았다.

💡 복잡한 서류 절차 없이, 스마트폰이나 PC로 딱 1분 만에 세팅을 끝낼 수 있다.

💻 PC/모바일 접속 후 이동 경로:

1) 한국주택금융공사 공식 홈페이지 접속 후 상단 메뉴에서 [주택연금]을 클릭한다.

2) 하위 메뉴 화면이 나오면 [예상연금조회] 항목을 선택한다.

3) 내 주택 유형(일반 주택연금 등)을 고르고 나이와 주택가격을 입력하면 10초 만에 간단하게 모의 계산이 가능하다.

👉 [한국주택금융공사 공식 홈페이지 바로가기 (https://www.hf.go.kr)]

모의 계산을 넘어 '집값 5억 원'을 기준으로 한 실수령액과 기초연금 삭감 방어, 그리고 명의 승계(상속)와 같은 실전 가입 조건들까지 종합적으로 파악한 글,

[주택 연금 현실, 집값 5억이면 매달 얼마 받을까?(+기초 연금 영향)]에서 보이지 않는 리스크 관리법을 점검해야 한다.

이 글을 더 추천할 수 밖에 없는 이유들이 상세히 나와있다.

➡️3. 요양원 가도 연금 유지! 실거주 요건 완화

기존 제도의 가장 큰 약점이었던 '실거주 요건'이 많이 완화되었다.

아래의 불가피한 사유가 인정되면 담보 주택에 살지 않아도 부동산연금 지급이 그대로 유지된다.

✔️질병 치료: 병원 또는 요양시설(요양병원)에 장기 입원하는 경우

✔️자녀 봉양: 거동이 불편하여 자녀의 집으로 거처를 옮기는 경우

부모님을 요양원에 모시더라도 집을 비워둔 채 매달 간병비와 생활비를 주택연금 수령액으로 충당할 수 있는 길이 열려

실질적인 부모님 노후 보장 제도로 발전했다.

➡️4 . 이런 분들께 주택연금이 유리하다.

- 국민연금만으로 생활비가 부족한 경우

- 집은 있지만 현금 흐름이 부족한 은퇴 세대

- 자녀에게 생활비 부담주기 싫은 경우

- 요양.간병 비용이 걱정되는 경우

❗가입 전 필수 팁! 만약 내 집에 기존의 비싼 주택담보대출이나 신용대출이 많이 묶여 있다면,

주택연금을 신청하기 전에 새는 이자를 막고 DSR 한도를 미리 청소해 두는 '대환대출 리파이낸싱'을

먼저 실행하는 것이 장기적으로 유리할 수 있다.

→ 스트레스 DSR 시대, 주담대 갈아타기 전 꼭 확인해야 할 것들

➡️5. 부모님 사망 후 상속 가능할까? (세대이음 주택연금)

주택연금을 신청하면 집을 국가에 뺏긴다고 오해하는 경우가 많다.

하지만 평생 주택연금하면 얼마 받을지 계산된 누적 금액과 최종 집값을 비교하여,

내가 쓴 만큼만 정산하고 남은 집값은 자녀에게 고스란히 상속된다.

*세대이음 주택연금 제도 도입 (관련제도 도입 논의중)

상속 혜택:

부모님이 돌아가셔도 자녀가 목돈(기존 연금 채무)을 상환할 필요가 없다.

주택을 상속받은 자녀가 부모님이 받던 주택연금조건을 그대로 이어받아 매달 연금을 수령할 수 있다.

모자라는 금액 청구 없음:

만약 살아생전 집값보다 연금을 더 많이 받고 돌아가셨더라도,

자녀에게 부족분을 청구하지 않고 국가가 전액 부담한다.

안정적인 부모님 노후 생활을 지켜주면서도 상속 부담을 덜어낸 구조다.

루메리's 픽 ㅣ주택연금 자주 묻는 핵심 Q&A

Q1. 가입 후 집값이 많이 오르면 손해인가요?

A1. 당장 매달 받는 연금액이 늘어나지는 않지만, 손해라고 단정할 수는 없습니다.

주택연금은 부모님이 돌아가신 후 '최종 정산'을 하는 구조입니다.

집값이 아무리 올라도 자녀에게 상속될 때 [돌아가신 시점의 최종 집값 - 그동안 받아 간 연금 총액]을 계산해서 남은 차액을 고스란히 돌려주기 때문입니다.

다만, 집값이 폭등해서 연금을 깨고 집을 파는 게 훨씬 이득이라는 판단이 선다면 중도 해지를 고려할 수 있습니다.

Q2. 중간 해지도 가능한가요?

A2. 언제든지 가능합니다. 하지만 비용 페널티가 큽니다.

해지하는 시점까지 받아 간 연금 수령액 전액과 누적 이자, 그리고 대출 보증료를 한 번에 일시불로 갚아야 집을 돌려받을 수 있습니니다.

특히 가입할 때 냈던 '초기 보증료(4억 기준 약 600만 원)'는 돌려받지 못하고 소멸하며,

한 번 해지하면 향후 5년 동안 동일한 주택으로 재가입이 불가능하므로 신중해야 합니다.

🚨 [주택연금 가입·해지 전 반드시 체크해야 할 금융 상식]

주택연금은 한 번 가입하면 평생 수령액이 고정되지만,

중간에 해지하거나 최종 정산을 할 때는 '누적 이자(금리)'의 영향을 직접적으로 받게 됩니다.

미국의 기준금리가 어떻게 움직이느냐에 따라 내 자산을 지키는 비용이 달라질 수 있습니다.

도대체 미국의 금리 인상이 전혀 관련 없 보이는 왜 내 주택연금 이자와 한국 증시까지 흔들어 놓는지 돈의 흐름이 궁금하다면, 참고해 보면 좋은 주제입니다.

↓

미국 금리 오르면 왜 내 주식은 떨어지고 달러만 오를까?(나스닥·한국증시)

Q3. 가입할 때 자녀 동의가 꼭 필요한가요?

A3. 아닙니다. 주택의 소유권을 가진 부모님(또는 배우자)의 의사와 다르게 자녀가 반대하더라도 단독으로 가입할 수 있습니다.

주택연금은 자녀에게 노후 부양 부담을 지우지 않고, 내 집으로 내 노후를 스스로 책임지는 독립적인 제도이기 때문입니다.

※ 유의사항 (Disclaimer): 본 글은 금융당국의 보도자료 및 공식 고지 정보를 바탕으로 작성된 단순 정보 제공 목적의 콘텐츠이며, 가입 시점 및 개개인의 자산 상황에 따라 실제 수령액과 조건은 달라질 수 있습니다. 최종 가입 및 자산 운용에 대한 결정과 책임은 본인에게 있으며, 정확한 상담은 한국주택금융공사 공식 창구를 이용하시길 바랍니다.

'Insight: KR(경제&시사)' 카테고리의 다른 글

| 전기가 없어요...미국 데이터센터 착공 지연과 SMR 원전 수주 전력 인프라 관련주 (2) | 2026.06.09 |

|---|---|

| 주택 연금 현실, 집값 5억이면 매달 얼마 받을까?(+기초 연금 영향) (0) | 2026.06.08 |

| ISA 3년 만기 후 꼭 해야 하는 절세 루틴 5단계 (2) | 2026.06.04 |

| 바이낸스 프리마켓 참여방법? 업비트 출금·트래블룰 주의사항 정리 (0) | 2026.06.03 |

| ISA 계좌, 3년 만에 깨면 손해일까? 오래 굴릴수록 무서운 복리효과 (0) | 2026.06.02 |